Erfahren Sie, was eine Schufa-Score-Tabelle ist, wie sie bewertet wird und wie Sie Ihren Score richtig einordnen und verbessern können.

Die Schufa-Score-Tabelle spielt eine zentrale Rolle bei der Bewertung der Kreditwürdigkeit in Deutschland. Banken, Vermieter und Mobilfunkanbieter nutzen sie, um Risiken einzuschätzen. Wer versteht, wie der Score zustande kommt und was einzelne Werte bedeuten, kann finanzielle Entscheidungen gezielter steuern und typische Fehler vermeiden.

Dieser Überblick erklärt Struktur, Berechnung, Bedeutung und praktische Nutzung verständlich und kompakt.

Bedeutung der Schufa im Finanzalltag

Die Schufa ist eine Wirtschaftsauskunftei, die Daten zur Zahlungszuverlässigkeit von Privatpersonen sammelt. Ziel ist es, Vertragspartnern eine Einschätzung zu ermöglichen, wie wahrscheinlich ein Zahlungsausfall ist. Der Schufa-Score dient dabei als statistischer Wahrscheinlichkeitswert.

Ob Kredit, Ratenkauf, Handyvertrag oder Mietwohnung – in vielen Alltagssituationen wird eine Bonitätsprüfung durchgeführt. Der Score beeinflusst somit nicht nur die Frage, ob ein Vertrag zustande kommt, sondern oft auch die Konditionen, etwa Zinssatz oder Kaution.

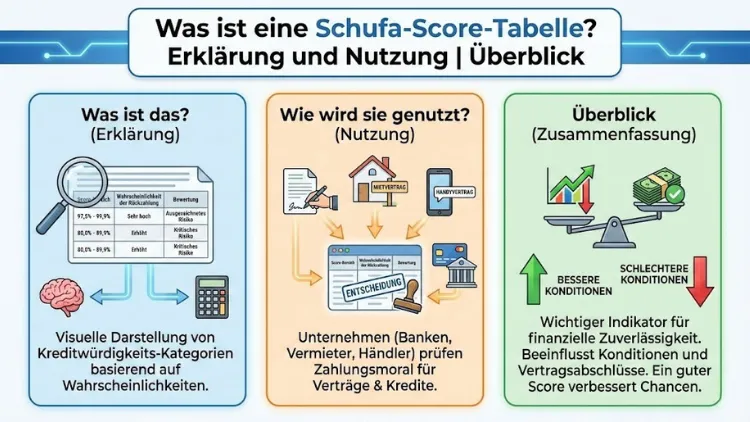

Was ist eine Schufa-Score-Tabelle?

Die Schufa-Score-Tabelle ist keine offiziell veröffentlichte Liste mit festen Werten, sondern ein Modell zur Einordnung von Score-Bereichen. Sie hilft dabei zu verstehen, wie Kreditgeber unterschiedliche Scorewerte bewerten.

Der Score selbst ist ein Prozentwert zwischen 0 und 100. Er gibt an, mit welcher Wahrscheinlichkeit eine Person ihre Zahlungsverpflichtungen vertragsgemäß erfüllt. Je höher der Wert, desto geringer das statistische Ausfallrisiko.

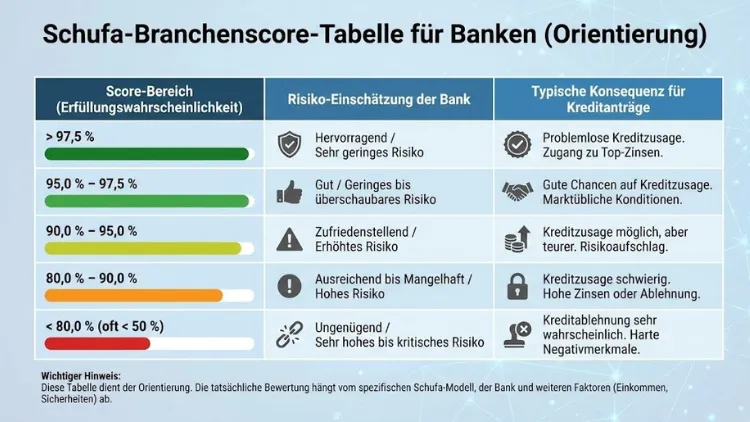

Typische Einteilung von Score-Bereichen

| Scorewert in % | Bedeutung aus Sicht von Vertragspartnern | Risiko-Einschätzung |

|---|---|---|

| über 97,5 | Sehr geringe Ausfallwahrscheinlichkeit | Sehr niedrig |

| 95 – 97,5 | Geringes bis überschaubares Risiko | Niedrig |

| 90 – 95 | Zufriedenstellende Bonität | Erhöht |

| 80 – 90 | Deutlich erhöhtes Risiko | Hoch |

| unter 80 | Sehr hohes Ausfallrisiko | Sehr hoch |

Diese Werte dienen nur zur Orientierung. Unternehmen bewerten den Score zusätzlich nach eigenen Richtlinien.

Schufa-Branchenscore-Tabelle für Banken (Orientierung)

Wie entsteht der Schufa-Score?

Die Berechnung erfolgt auf Basis mathematisch-statistischer Verfahren. Dabei werden keine einzelnen Schulden „aufaddiert“, sondern Wahrscheinlichkeiten berechnet.

Wichtige Einflussfaktoren

Positive Merkmale

- Langjährige, störungsfreie Vertragsbeziehungen

- Ordnungsgemäß zurückgezahlte Kredite

- Wenige Kredit- oder Leasingverträge gleichzeitig

- Stabile Kontoführung

Negative Merkmale

- Nicht bezahlte Rechnungen nach Mahnung

- Gekündigte Kredite wegen Zahlungsverzug

- Inkassoverfahren

- Privatinsolvenz

Nicht berücksichtigt werden Einkommen, Vermögen, Beruf, Familienstand oder Nationalität.

Unterschied zwischen Basisscore und Branchenscore

Viele Verbraucher kennen nur den allgemeinen Basisscore. Tatsächlich existieren mehrere branchenspezifische Scores.

Basisscore

Wird regelmäßig berechnet und dient als allgemeine Bonitätsübersicht. Er ist in der kostenlosen Selbstauskunft einsehbar.

Branchenscores

Diese Scores sind auf bestimmte Wirtschaftszweige zugeschnitten, zum Beispiel:

- Banken

- Versandhandel

- Telekommunikation

- Energieversorger

Ein Mobilfunkanbieter bewertet Risiken anders als eine Bank. Deshalb können unterschiedliche Scores gleichzeitig existieren.

Wie nutzen Unternehmen die Score-Tabelle?

Die Schufa liefert nur den Scorewert, nicht die Entscheidung. Vertragspartner kombinieren diesen mit eigenen Kriterien.

Bei Krediten

Banken prüfen:

- Höhe und Laufzeit des Kredits

- Einkommen und Beschäftigungsverhältnis

- Haushaltsrechnung

- Vorhandene Verbindlichkeiten

Ein mittlerer Score kann bei hohem Einkommen ausreichend sein, während er bei knapper Haushaltslage zur Ablehnung führen kann.

Bei Mietverträgen

Vermieter achten vor allem darauf, ob bisherige Zahlungsverpflichtungen zuverlässig erfüllt wurden. Ein sehr niedriger Score kann Zweifel an regelmäßigen Mietzahlungen wecken.

Bei Mobilfunkverträgen

Hier entscheidet der Score oft darüber, ob ein Vertrag mit Gerät oder nur Prepaid angeboten wird.

Häufige Missverständnisse zur Schufa-Score-Tabelle

„Viele Kreditanfragen verschlechtern automatisch den Score“

Nur bestimmte Arten von Anfragen wirken sich aus. Konditionenanfragen, wie sie bei Kreditvergleichen üblich sind, sind score-neutral.

„Einmal negativer Eintrag, immer schlechte Bonität“

Einträge werden nach festen Fristen gelöscht. Nach der Löschung kann sich der Score deutlich verbessern.

„Die Schufa speichert Kontostände“

Es werden keine Kontoguthaben oder Einkommen gespeichert, sondern nur vertragsbezogene Informationen.

Wie kann man den eigenen Score einsehen?

Jeder Verbraucher hat das Recht auf eine kostenlose Datenkopie pro Jahr. Diese enthält:

- Persönliche gespeicherte Daten

- Vertragspartner

- Aktueller Basisscore

- Frühere Scorewerte

Zusätzlich gibt es kostenpflichtige Bonitätsauskünfte, die speziell für Vermieter oder Banken gedacht sind.

Die Schufa-Score-Tabelle richtig interpretieren

Ein einzelner Prozentwert wirkt abstrakt. Wichtig ist die Einordnung in Risikoklassen.

Ein Score von 96 % bedeutet nicht, dass Zahlungen zu 4 % ausfallen, sondern dass statistisch 96 von 100 vergleichbaren Personen ihre Verpflichtungen erfüllen.

Unternehmen arbeiten mit Schwellenwerten. Diese sind jedoch nicht öffentlich und unterscheiden sich je nach Branche und Geschäftsmodell.

Faktoren, die den Score langfristig verbessern

Verträge zuverlässig führen

Pünktliche Zahlungen sind der wichtigste Punkt. Dauerhafte Vertragstreue wirkt sich positiv aus.

Weniger parallele Finanzierungen

Viele gleichzeitig laufende Kredite können das Risiko aus Sicht von Banken erhöhen.

Alte Konten nicht unnötig schließen

Langjährige Geschäftsbeziehungen wirken stabilisierend.

Fehlerhafte Einträge prüfen lassen

Falsche oder veraltete Daten sollten umgehend korrigiert werden.

Was verschlechtert den Score besonders stark?

- Gerichtliche Mahnverfahren

- Vollstreckungsbescheide

- Kündigung von Krediten durch Banken

- Eidesstattliche Versicherung

- Privatinsolvenz

Solche Einträge wirken sich massiv aus, verlieren aber mit der Zeit an Bedeutung und werden gelöscht.

Löschfristen bei Schufa-Einträgen

Viele Daten bleiben nicht dauerhaft gespeichert.

| Art des Eintrags | Löschfrist |

|---|---|

| Erledigte Kredite | 3 Jahre nach Rückzahlung |

| Unbezahlte Forderungen | 3 Jahre nach Erledigung |

| Anfragen | 12 Monate sichtbar, 10 Tage für Dritte |

| Insolvenz | 3 Jahre nach Aufhebung |

Nach Ablauf der Fristen verbessert sich die Datengrundlage automatisch.

Unterschied zwischen harter und weicher Anfrage

Konditionenanfrage (weich)

Wird bei Kreditvergleichen genutzt. Andere Unternehmen sehen sie nicht. Kein Einfluss auf den Score.

Kreditanfrage (hart)

Zeigt konkretes Kreditinteresse. Mehrere in kurzer Zeit können risikosteigernd wirken.

Warum gibt es keine öffentliche offizielle Score-Tabelle?

Die genauen Berechnungsmodelle sind Geschäftsgeheimnisse. Zudem verändern sich statistische Verfahren regelmäßig. Eine feste Tabelle wäre schnell veraltet.

Daher existieren nur Richtwerte, die helfen, Scorebereiche grob zu interpretieren.

Datenschutz und Rechte

Verbraucher haben umfassende Rechte:

- Auskunft über gespeicherte Daten

- Berichtigung falscher Informationen

- Löschung unzulässiger Einträge

- Beschwerderecht bei Datenschutzbehörden

Die Verarbeitung erfolgt nach Datenschutz-Grundverordnung.

Praktische Bedeutung für den Alltag

Ein guter Score erleichtert:

- Kreditaufnahme

- Wohnungssuche

- Abschluss von Ratenkäufen

- Leasingverträge

- Mobilfunkverträge

Ein schwacher Score führt nicht automatisch zur Ablehnung, kann aber zu höheren Kosten oder zusätzlichen Sicherheiten führen.

Wann ist ein Score wirklich problematisch?

Kritisch wird es meist unterhalb von 90 %. Viele Banken stufen dies als erhöhtes Risiko ein. Unter 80 % sind Vertragsabschlüsse oft nur noch eingeschränkt möglich.

Entscheidend ist jedoch immer die Gesamtsituation.

Wie lange dauert eine Score-Verbesserung?

Positive Veränderungen wirken nicht sofort. Die Scoreberechnung erfolgt regelmäßig neu, häufig vierteljährlich. Nach Löschung negativer Einträge kann sich der Wert deutlich erholen.

Geduld und kontinuierlich zuverlässiges Zahlungsverhalten sind entscheidend.

Tipps für einen langfristig stabilen Score

- Rechnungen immer fristgerecht zahlen

- Kreditverpflichtungen realistisch planen

- Nicht unnötig viele Finanzprodukte gleichzeitig nutzen

- Daten regelmäßig prüfen

- Bei Zahlungsschwierigkeiten frühzeitig mit Gläubigern sprechen

Fazit: Die Schufa-Score-Tabelle als Orientierungshilfe

Die Schufa-Score-Tabelle ist kein starres Regelwerk, sondern ein Interpretationsrahmen für Wahrscheinlichkeitswerte. Sie zeigt, wie Unternehmen Bonitätsrisiken einschätzen und warum der eigene Score im Alltag eine große Rolle spielt.

Wer versteht, welche Faktoren positiv oder negativ wirken, kann aktiv Einfluss auf seine Bonität nehmen. Transparenz, regelmäßige Kontrolle der eigenen Daten und verantwortungsbewusster Umgang mit finanziellen Verpflichtungen sind die wichtigsten Bausteine für eine dauerhaft stabile Bewertung.