Erfahren Sie, ob Culpa Inkasso seriös ist oder Fake: Wir prüfen Forderungen, Warnzeichen für Betrug und geben einen klaren Überblick.

Culpa Inkasso sorgt bei vielen Empfängern von Zahlungsaufforderungen für Unsicherheit. Ist das Schreiben berechtigt oder handelt es sich um Betrug?

Dieser Artikel erklärt, wie Inkassounternehmen arbeiten, woran Sie seriöse Forderungen erkennen, welche Warnzeichen auf Fake-Inkasso hindeuten und wie Sie sich richtig verhalten. So vermeiden Sie unnötige Zahlungen und schützen sich vor Abzocke.

Was ist Culpa Inkasso?

Der Name „Culpa Inkasso“ taucht immer wieder im Zusammenhang mit Zahlungsaufforderungen, Mahnungen und angeblichen offenen Forderungen auf. Viele Betroffene berichten, dass sie Post oder E-Mails von diesem Inkassodienst erhalten haben, obwohl sie sich an keinen entsprechenden Vertrag oder Kauf erinnern können. Genau hier beginnt die Verunsicherung: Handelt es sich um ein echtes Inkassounternehmen oder um eine Betrugsmasche?

Grundsätzlich ist Inkasso in Deutschland ein legales Geschäftsfeld. Inkassodienstleister übernehmen für Unternehmen das Einziehen offener Forderungen. Voraussetzung ist jedoch, dass sie ordnungsgemäß registriert sind und sich an gesetzliche Vorgaben halten. Ob Culpa Inkasso tatsächlich berechtigt Forderungen eintreibt oder ob der Name missbräuchlich verwendet wird, ist eine entscheidende Frage für Betroffene.

Wie arbeiten seriöse Inkassounternehmen?

Um einschätzen zu können, ob eine Forderung echt oder fake ist, sollten Sie wissen, wie ein legitimes Inkassounternehmen normalerweise vorgeht.

Registrierung und rechtliche Grundlage

Seriöse Inkassodienste müssen im Rechtsdienstleistungsregister eingetragen sein. Diese Registrierung ist Pflicht und dient dem Verbraucherschutz. Ohne Eintrag darf ein Unternehmen in Deutschland keine Inkassodienstleistungen anbieten.

Klare Angaben zur Forderung

Ein rechtmäßiges Inkassoschreiben enthält:

- Name und Anschrift des Gläubigers

- Vertragsgrundlage der Forderung

- Datum des Vertragsabschlusses

- Höhe der Hauptforderung

- Aufschlüsselung von Neben- und Inkassokosten

- Zahlungsfrist

- Bankverbindung des Inkassounternehmens

Fehlen diese Informationen oder sind sie nur sehr vage formuliert, ist Vorsicht geboten.

Möglichkeit zum Widerspruch

Ein seriöses Inkassobüro weist darauf hin, dass Sie die Forderung prüfen und gegebenenfalls bestreiten können. Es wird nicht versucht, Sie durch Drohungen oder extrem kurze Fristen unter Druck zu setzen.

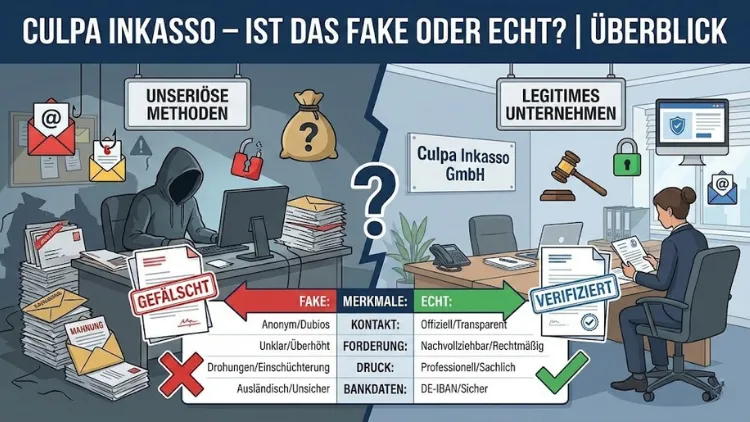

Typische Maschen bei Fake-Inkasso

Betrüger nutzen gezielt Angst und Unsicherheit aus. Sie verschicken Schreiben im Namen angeblicher Inkassofirmen, um Geld zu erpressen. Auch der Name „Culpa Inkasso“ kann in diesem Zusammenhang missbraucht werden.

Unklare oder unbekannte Forderungen

Ein häufiges Merkmal von Fake-Inkasso ist eine Forderung für einen angeblichen Vertrag, an den Sie sich nicht erinnern können. Oft geht es um:

- Gewinnspiele

- Dating-Portale

- Streaming-Abos

- Branchenbuch-Einträge

- Download-Portale

Betrüger setzen darauf, dass Sie aus Angst vor weiteren Konsequenzen einfach zahlen.

Hoher Zeitdruck

Typisch sind extrem kurze Zahlungsfristen wie „Zahlung innerhalb von 48 Stunden“. Dazu kommen Drohungen mit:

- Gerichtsvollzieher

- Lohnpfändung

- Schufa-Eintrag

- Strafanzeige

Seriöse Inkassounternehmen formulieren zwar bestimmt, aber nicht einschüchternd oder aggressiv.

Fehlerhafte Angaben

Fake-Schreiben enthalten oft:

- Rechtschreibfehler

- Falsche oder unvollständige Adressen

- Unklare Firmenbezeichnungen

- Keine erreichbare Telefonnummer

- Nur eine ausländische Kontoverbindung

Solche Details sind deutliche Warnzeichen.

Gibt es Culpa Inkasso wirklich?

Ob Culpa Inkasso als reales, registriertes Inkassounternehmen existiert, muss im Einzelfall geprüft werden. Wichtig ist: Selbst wenn der Name zu einem echten Unternehmen gehört, bedeutet das nicht automatisch, dass jedes Schreiben mit diesem Absender echt ist. Betrüger verwenden häufig reale Firmennamen, um glaubwürdig zu wirken.

Sie sollten daher nicht nur auf den Namen achten, sondern immer die konkreten Daten im Schreiben überprüfen:

- Stimmt die Adresse mit offiziellen Einträgen überein?

- Ist eine Registrierungsnummer im Rechtsdienstleistungsregister angegeben?

- Sind die Forderungsdetails nachvollziehbar?

Fehlen diese Punkte, besteht ein hohes Risiko, dass es sich um Fake-Inkasso handelt.

So prüfen Sie, ob die Forderung echt ist

Wenn Sie ein Schreiben von Culpa Inkasso erhalten, sollten Sie systematisch vorgehen.

Ruhe bewahren

Auch wenn das Schreiben bedrohlich klingt: Zahlen Sie nicht sofort. Lassen Sie sich nicht unter Druck setzen. Betrüger spekulieren auf Panikreaktionen.

Forderung genau lesen

Prüfen Sie:

- Kennen Sie den genannten Gläubiger?

- Haben Sie dort jemals etwas bestellt oder einen Vertrag abgeschlossen?

- Stimmen Name, Adresse und Geburtsdatum?

Schon kleine Abweichungen können auf einen Betrugsversuch hindeuten.

Nachweise verlangen

Sie haben das Recht, einen Nachweis der Forderung zu verlangen. Fordern Sie:

- Vertragskopie

- Rechnungen

- Leistungsnachweise

Ein seriöses Inkassounternehmen muss diese Unterlagen vorlegen können.

Schriftlich widersprechen

Wenn Ihnen die Forderung unbekannt ist, widersprechen Sie schriftlich. Wichtig:

- Kein Telefonat

- Keine Zahlung

- Kein Schuldeingeständnis

Formulieren Sie klar, dass Sie die Forderung bestreiten und Belege verlangen.

Darf ein Inkassounternehmen mit Schufa drohen?

Viele Schreiben – auch im Namen von Culpa Inkasso – enthalten Hinweise auf mögliche Schufa-Einträge. Doch nicht jede Drohung ist rechtmäßig.

Ein negativer Schufa-Eintrag ist nur unter bestimmten Bedingungen erlaubt:

- Die Forderung ist unbestritten

- Sie wurden mehrfach gemahnt

- Sie wurden über den möglichen Eintrag informiert

Wenn Sie die Forderung bestritten haben, darf kein negativer Schufa-Eintrag erfolgen. Drohungen in dieser Richtung können daher Teil einer Einschüchterungstaktik sein.

Inkassokosten – was ist erlaubt?

Selbst bei einer berechtigten Forderung sind Inkassokosten nur in begrenztem Umfang zulässig. Sie dürfen nicht höher sein als die Kosten, die ein Anwalt für eine vergleichbare Tätigkeit verlangen würde.

Unzulässig sind zum Beispiel:

- Fantasiegebühren

- Mehrfache Inkassogebühren für denselben Vorgang

- Überhöhte Bearbeitungspauschalen

Gerade bei zweifelhaften Schreiben lohnt sich ein genauer Blick auf die Kostenaufstellung.

Unterschiede zwischen echter Mahnung und Fake-Inkasso

| Merkmal | Seriöses Inkasso | Fake-Inkasso |

|---|---|---|

| Forderungsgrund | Klar nachvollziehbar | Vage oder unbekannt |

| Tonfall | Sachlich, bestimmt | Drohend, aggressiv |

| Fristen | Realistisch | Extrem kurz |

| Kontaktdaten | Vollständig, überprüfbar | Lückenhaft oder falsch |

| Nachweise | Werden geliefert | Keine oder ausweichende Antworten |

Diese Gegenüberstellung hilft Ihnen, typische Betrugsmerkmale schneller zu erkennen.

Was tun, wenn Sie bereits gezahlt haben?

Falls Sie aus Angst bereits Geld an Culpa Inkasso oder ein vermeintliches Inkassounternehmen überwiesen haben, ist schnelles Handeln wichtig.

Bank kontaktieren

Informieren Sie umgehend Ihre Bank. In manchen Fällen kann eine Überweisung noch gestoppt oder zurückgeholt werden, vor allem wenn sie erst kurz zurückliegt.

Anzeige erstatten

Erstatten Sie Anzeige bei der Polizei wegen Betrugs. Auch wenn die Chancen auf Rückerstattung nicht immer hoch sind, helfen Sie damit, Betrugsnetzwerke aufzudecken.

Verbraucherzentrale einschalten

Die Verbraucherzentrale kann prüfen, ob es sich um eine bekannte Betrugsmasche handelt, und Sie individuell beraten.

Warum Fake-Inkasso so erfolgreich ist

Betrüger setzen gezielt auf psychologischen Druck. Viele Menschen zahlen, obwohl sie unsicher sind, weil sie:

- Angst vor rechtlichen Konsequenzen haben

- Einen Schufa-Eintrag vermeiden wollen

- Sich nicht mit komplizierten Verfahren auseinandersetzen möchten

Diese Kombination aus Angst und Zeitdruck ist der Kern vieler Inkasso-Betrugsmodelle.

Ihre Rechte als Betroffener

Wenn Sie ein Inkassoschreiben erhalten, haben Sie klare Rechte.

Recht auf Auskunft

Sie dürfen alle relevanten Informationen zur Forderung verlangen.

Recht auf Widerspruch

Sie können jede Forderung bestreiten, wenn sie unklar oder unberechtigt ist.

Schutz vor unzulässigem Druck

Drohungen, die rechtlich nicht haltbar sind, müssen Sie nicht hinnehmen. Dazu zählen auch wiederholte Belästigungen per Telefon.

Wann sollten Sie einen Anwalt einschalten?

In folgenden Fällen ist anwaltliche Unterstützung sinnvoll:

- Sehr hohe Forderung

- Gerichtlicher Mahnbescheid

- Komplexe Vertragslage

- Unsicherheit trotz eigener Prüfung

Ein Anwalt kann Akteneinsicht verlangen und die Rechtmäßigkeit der Forderung professionell beurteilen.

Gerichtlicher Mahnbescheid – und jetzt?

Ein gerichtlicher Mahnbescheid unterscheidet sich deutlich von einem normalen Inkassoschreiben. Er kommt vom Amtsgericht und enthält ein Aktenzeichen.

Wichtig: Sie haben 14 Tage Zeit, Widerspruch einzulegen. Tun Sie nichts, kann ein Vollstreckungsbescheid folgen. Prüfen Sie auch hier genau, ob die Forderung berechtigt ist.

Prävention: So schützen Sie sich vor Inkasso-Betrug

Vorbeugung ist der beste Schutz.

Verträge dokumentieren

Bewahren Sie Bestellbestätigungen, Rechnungen und Kündigungen auf. So können Sie schnell nachweisen, ob eine Forderung berechtigt ist.

Daten vorsichtig weitergeben

Viele Betrugsforderungen basieren auf leichtfertig eingegebenen Daten bei dubiosen Online-Angeboten.

Regelmäßig Kontoauszüge prüfen

Unbekannte Abbuchungen können frühzeitig auffallen und gestoppt werden.

Fazit: Culpa Inkasso – wachsam bleiben

Ob Culpa Inkasso echt oder fake ist, lässt sich nicht pauschal beantworten. Entscheidend ist immer das konkrete Schreiben. Seriöse Inkassoforderungen sind nachvollziehbar, transparent und rechtlich sauber begründet. Betrüger hingegen arbeiten mit Druck, Unklarheiten und Angst.

Zahlen Sie niemals vorschnell. Prüfen Sie jede Forderung sorgfältig, verlangen Sie Nachweise und widersprechen Sie schriftlich, wenn Zweifel bestehen. So schützen Sie sich effektiv vor Inkasso-Betrug und unnötigen Kosten.