Schufa Score Tabelle: So verstehen Sie alle Werte auf einen Blick – mit einfacher Erklärung der Stufen, Prozente und was sie für Ihre Bonität bedeuten.

Der Schufa Score entscheidet darüber, ob Sie einen Kredit bekommen, eine Wohnung mieten dürfen oder einen Handyvertrag abschließen können. Seit dem 17. März 2026 hat die Schufa Holding AG ihr Bewertungssystem grundlegend überarbeitet: Statt undurchsichtiger Prozentwerte gibt es nun ein klares Punktesystem von 100 bis 999.

In diesem Artikel erfahren Sie, wie die aktuelle Schufa Score Tabelle aufgebaut ist, was Ihr Wert bedeutet und wie Sie ihn gezielt verbessern.

Was ist der Schufa Score – und warum ist er so wichtig?

Der Schufa Score ist eine Kennzahl, die angibt, wie wahrscheinlich es ist, dass Sie Ihren finanziellen Verpflichtungen zuverlässig nachkommen. Die Schufa sammelt Daten über das Zahlungsverhalten von rund 68 Millionen Menschen in Deutschland und berechnet daraus eine Kennzahl zur Kreditwürdigkeit. Je besser dieser Wert ausfällt, desto leichter kommen Sie an Verträge – und desto günstiger sind oft die Konditionen.

Dabei ist es wichtig zu verstehen: Ein hoher Score bedeutet nicht, dass jemand besonders viel verdient, sondern dass die Person bisher als zuverlässig im Umgang mit Zahlungsverpflichtungen gilt. Einkommen, Beruf, Kontostand oder Familienstand fließen also nicht in die Berechnung ein.

Außerdem gilt: Die Schufa entscheidet nicht selbst, ob Sie einen Kredit oder Vertrag bekommen. Sie liefert lediglich eine Wahrscheinlichkeitsprognose an Banken, Vermieter, Telekommunikationsanbieter und Händler – die dann auf Basis dieser Einschätzung selbst entscheiden.

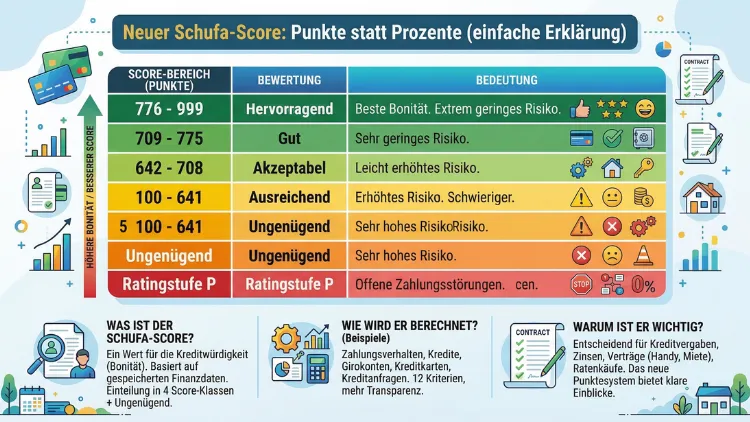

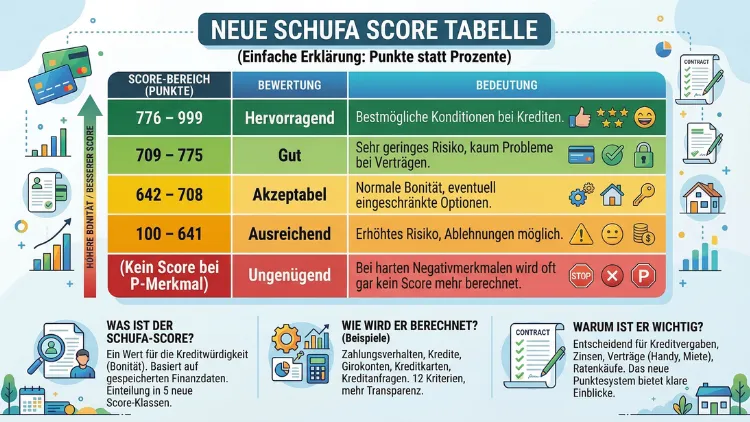

Die neue Schufa Score Tabelle 2026: Von 100 bis 999 Punkten

Das ist die wichtigste Neuigkeit für alle, die sich gerade über ihren Bonitätswert informieren: Seit März 2026 wird der Schufa Score nicht mehr in Prozenten, sondern als Punktwert dargestellt. Die neue Skala reicht von 100 bis 999 Punkten – je höher der Wert, desto besser die Bonität.

Der SCHUFA-Basisscore wird durch den neuen SCHUFA-Score mit seinen 12 Kriterien ersetzt. Zudem entfällt die bisherige Unterscheidung in verschiedene Branchenscores. Deshalb ist es sinnvoll, die aktuelle Score-Tabelle zu kennen.

Die fünf Bewertungsstufen im Überblick

Zur besseren Einordnung hat die Schufa fünf Kategorien eingeführt, die Ihnen sofort zeigen, wo Sie stehen:

- Hervorragend (776–999 Punkte): Bestmögliche Konditionen bei Krediten.

- Gut (709–775 Punkte): Sehr geringes Risiko, kaum Probleme bei Verträgen.

- Akzeptabel (642–708 Punkte): Normale Bonität, eventuell eingeschränkte Optionen.

- Ausreichend (100–641 Punkte): Erhöhtes Risiko, Ablehnungen möglich.

- Ungenügend: Bei harten Negativmerkmalen wird oft gar kein Score mehr berechnet.

Diese Einstufungen ersetzen also die früheren Prozentwerte. Deshalb können Sie Ihren alten Prozentwert nicht direkt in Punkte umrechnen: Eine direkte Übertragung der früheren Prozentwerte auf das neue Punktesystem ist nicht möglich, da sich Berechnung und Logik grundlegend geändert haben.

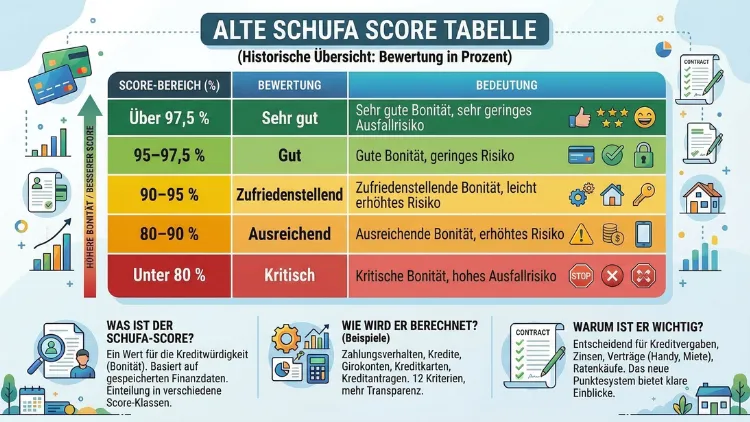

Was bedeutete die alte Schufa Score Tabelle?

Zum besseren Verständnis der Veränderung ist es hilfreich, die bisherige Prozenteinteilung zu kennen. Der SCHUFA-Score war eine Wahrscheinlichkeitsangabe in Prozent, die ausdrückte, wie wahrscheinlich es ist, dass Sie Ihren Kredit zurückzahlen werden. Dabei galten folgende Richtwerte:

- Über 97,5 %: Sehr gute Bonität, sehr geringes Ausfallrisiko

- 95–97,5 %: Gute Bonität, geringes Risiko

- 90–95 %: Zufriedenstellende Bonität, leicht erhöhtes Risiko

- 80–90 %: Ausreichende Bonität, erhöhtes Risiko

- Unter 80 %: Kritische Bonität, hohes Ausfallrisiko

Zudem gab es bislang branchenspezifische Scores. Zusätzlich zum Basisscore erstellte die Schufa branchenspezifische Scores, die auf die Bedürfnisse verschiedener Sektoren zugeschnitten sind – beispielsweise der Bankenscore, der Telekommunikationsscore und der Handelsscore. Dieses System wird nun schrittweise durch den einheitlichen Punktescore abgelöst.

Das neue System ab 17. März 2026: Die 12 Kriterien

Der größte Vorteil des neuen Systems liegt in seiner Nachvollziehbarkeit. Ab dem 17. März 2026 gibt es nur noch einen statt sechs unterschiedliche Branchen-Scores. Dieser setzt sich aus zwölf statt insgesamt 100 Kriterien zusammen und wird nicht in Prozenten, sondern in Punkten (100 bis 999) angegeben.

Neu ist außerdem: Der Score wird nicht mehr als Prozentwert angegeben, sondern als Punktzahl. Das macht es leichter zu verstehen, wie die eigene Bewertung zustande kommt.

Die 12 Bewertungskriterien im Detail

Die zwölf Kriterien des neuen Schufa Scores umfassen unter anderem:

- Zahlungsstörungen

- Anzahl Anfragen und Abschlüsse für Girokonten und Kreditkarten in den vergangenen zwölf Monaten

- Anzahl Anfragen außerhalb des Bankenbereichs in den vergangenen zwölf Monaten

- Aufgenommene Ratenkredite in den vergangenen zwölf Monaten

- Längste Restlaufzeit aller Ratenkredite

Hinzu kommen laut weiterer Quellen:

- Kreditstatus: Laufende Kredite, die ordnungsgemäß bedient werden

- Identitätsprüfung: Verifikation der eigenen Identität per eID oder PostIdent

- Alter des ältesten Bankvertrags: Je länger der älteste Vertrag besteht, desto besser

- Dauer der Schufa-Mitgliedschaft/Finanzhistorie: Wie lange nehmen Sie aktiv am Finanzleben teil?

- Jüngster Rahmenkredit: Wie aktuell ist der zuletzt abgeschlossene Dispo oder Kreditkartenvertrag?

- Anzahl aktiver Bankverträge: Zu viele parallele Konten oder Kreditkarten können negativ wirken

- Negative Merkmale aus Inkassoverfahren: Unbezahlte Forderungen oder Inkassomeldungen belasten den Score stark

Besonders stark wirkt der Faktor Zahlungsstörungen: Keine Störungen bringen sofort 264 Punkte. Erledigte Altlasten geben noch 100 Punkte. Zahlungsstörungen ab einem Alter von einem Jahr geben 135 Punkte, ab zwei Jahren fließen 152 Punkte ein.

Wer gibt was an wen weiter? So funktioniert das Schufa-System

Viele Menschen wissen zwar, dass es einen Schufa Score gibt – aber sie wissen nicht genau, wie die Daten überhaupt entstehen. Deshalb ist ein Blick hinter die Kulissen sinnvoll.

Grundlage sind Daten, die die Schufa sammelt und von Banken sowie anderen Vertragspartnern bekommt – zum Beispiel Name, Alter, Geschlecht, Adresse, aber auch Informationen zu Konten, bestehenden Krediten oder Zahlungsausfällen.

Zu den meldenden Stellen gehören unter anderem:

- Banken und Sparkassen (Konten, Kredite, Kreditkarten)

- Leasinggesellschaften (Finanzierungsverträge)

- Telekommunikationsanbieter wie Telekom, Vodafone oder O2 (Postpaid-Mobilfunkverträge, Festnetzverträge)

- Händler (Ratenfinanzierungen beim Online- oder Ladengeschäft)

- Inkassounternehmen (offene, nicht beglichene Forderungen)

- Energieversorger (in bestimmten Fällen)

Außerdem ist wichtig: Nur echte Kreditanfragen wirken sich negativ aus. Konditionsanfragen, zum Beispiel für Kreditvergleiche, sind völlig harmlos und werden nicht im Score berücksichtigt. Deshalb sollten Sie beim Kreditvergleich immer darauf achten, dass Vergleichsportale wie Check24 oder Smava ausschließlich Konditionsanfragen stellen.

Zudem gilt seit 2023 ein wichtiges Verbot: Das Geoscoring – also die Bewertung nach Wohnort – ist verboten. Ihre Postleitzahl beeinflusst Ihren Score nicht mehr. Wichtig: Häufige Umzüge können aber indirekt negativ wirken, da sie als Instabilität gewertet werden.

Wie Sie Ihren Schufa Score kostenlos einsehen

Früher war der Zugang zu den eigenen Schufa-Daten umständlich. Heute stehen Ihnen jedoch mehrere Möglichkeiten offen – die meisten davon kostenlos.

Option 1: Der neue Schufa-Account (empfohlen)

Der Zugriff auf den neuen Score läuft über den neuen Schufa-Account, der seit dem 17. März 2026 offen zugänglich ist. Wer ihn nutzen will, muss sich unter app.schufa.de registrieren, eine E-Mail-Adresse angeben und ein Passwort festlegen. Erst danach ist der Einstieg in den persönlichen Account möglich. Um die bei der Schufa gespeicherten Daten und den eigenen Score tatsächlich sehen zu können, verlangt das Unternehmen eine vollständige Identifizierung. Diese ist über den elektronischen Personalausweis, die eID-Karte oder einen PIN-Brief möglich.

Schritt-für-Schritt-Anleitung:

- Rufen Sie app.schufa.de auf

- Klicken Sie auf „Registrieren“

- Geben Sie Ihre E-Mail-Adresse ein und legen Sie ein Passwort fest

- Identifizieren Sie sich mit Ihrem Personalausweis (eID), einem Bankkontozugang oder per Brief-Ident

- Nach erfolgreicher Identifikation sehen Sie sofort Ihren Score und alle 12 Kriterien im Detail

- Nutzen Sie das integrierte Erklärtool, um nachzuvollziehen, welche Faktoren Ihren Wert beeinflussen

Option 2: bonify (kostenlose App)

Alternativ empfehlen wir Ihnen die App bonify, die von der Schufa-Tochtergesellschaft betrieben wird. Zuerst entscheiden Sie sich, ob Sie die Smartphone-App oder die Web-App nutzen möchten. Für die Webapp klicken Sie auf „Registrieren“, für die Apps gehen Sie in den AppStore und laden die bonify-App. Sie melden sich bei bonify an – mit E-Mail-Adresse und Passwort. Dann identifizieren Sie sich mit Ausweis, Bankkonto oder eID.

Besonders praktisch: Über die App können Sie testen, was passiert mit Ihrem Score, wenn Sie eine neue Kreditkarte beantragen. Zudem sehen Sie sofort, welches Unternehmen – zum Beispiel Vodafone, Amazon oder Ihre Sparkasse – wann Daten abgefragt oder gemeldet hat. Fehlerhafte Einträge können direkt über die App reklamiert werden, mit einer zugesagten Bearbeitungszeit von 48 Stunden.

Option 3: Kostenlose Datenkopie nach Art. 15 DSGVO

Der rechtliche Anspruch auf eine Datenkopie nach Art. 15 DSGVO bleibt bestehen. Der Schufa-Account ist ein zusätzliches Angebot, das den Zugriff auf die eigenen Daten erleichtern soll. Sie können also nach wie vor einmal jährlich Ihre vollständige Schufa-Auskunft kostenlos per Post anfordern. Gehen Sie dafür auf meineschufa.de, wählen Sie „Datenkopie nach Art. 15 DSGVO“ und folgen Sie dem Formular.

Warum hat sich der Score verändert? Der Hintergrund der Reform

Die Überarbeitung des Schufa-Systems kam nicht aus freien Stücken. Die Schufa reagiert mit dem neuen Score auf mehrere Entwicklungen: Zum einen hat sich das Konsum- und Finanzverhalten in den letzten Jahren deutlich verändert – mehr kurzfristige Kredite, häufigere Bank- und Kontowechsel, mehr Online-Geschäfte.

Außerdem spielte europäisches Recht eine entscheidende Rolle. Durch die EuGH-Rechtsprechung musste die Schufa offenlegen, welche Faktoren in automatisierte Bonitätsentscheidungen einfließen. Deshalb basiert der neue Score auf klar benannten, nachvollziehbaren Kriterien.

Nach Angaben des Unternehmens haben zuletzt rund 25 Prozent der Unternehmenskunden den neuen Score bereits bezogen. Unter den 100 größten Scorenutzern nutzen ihn bislang nur acht. Deshalb ist Folgendes wichtig: Für Verbraucher bedeutet das zugleich, dass altes und neues System vorerst parallel eine Rolle spielen können. Ganz verschwindet das alte System noch nicht. Die Schufa will die bisherigen Branchenscores noch bis Ende 2028 ausliefern.

Score verbessern: Empfohlene Vorgehensweisen mit konkreten Tipps

Nun stellt sich die praktische Frage: Was können Sie konkret tun, um Ihren Schufa Score zu verbessern? Deshalb fassen wir hier die wirksamsten Maßnahmen zusammen.

Rechnungen und Kreditraten immer pünktlich bezahlen

Das ist der mit Abstand wichtigste Faktor. Der wichtigste Faktor – Ihr Zahlungsverhalten – liegt zu 100 % in Ihrer Hand. Zahlen Sie zuverlässig, verbessert sich Ihr Score mit der Zeit automatisch. Deshalb empfehlen wir, für regelmäßige Zahlungen wie Miete, Strom, Mobilfunk oder Kreditraten Lastschriftmandate einzurichten. So vermeiden Sie vergessene Zahlungsfristen.

Konten und Kreditkarten gezielt reduzieren

Durch das Schließen ungenutzter Girokonten – mehr als zwei sind oft kontraproduktiv – und das pünktliche Bezahlen von Rechnungen steigen die Punkte nun schneller als im alten System. Konkret empfehlen wir: Behalten Sie maximal ein bis zwei Girokonten aktiv – zum Beispiel je eines bei der ING und der DKB – und kündigen Sie alle ungenutzten Konten schriftlich.

Kreditanfragen bündeln und Konditionsanfragen nutzen

Wenn Sie einen Kredit suchen, sollten Sie Angebote immer über Vergleichsportale einholen. Empfehlenswert sind dabei Check24, Smava oder Verivox – diese stellen automatisch nur Konditionsanfragen, die Ihren Score nicht belasten. Die Schufa bündelt zudem Anfragen, die innerhalb von 28 Tagen nach der ersten Anfrage eingehen. So erkennt das System, dass der Nutzer lediglich Angebote vergleicht, und gibt nur den Punktabzug für eine einzelne Anfrage.

Negative Einträge prüfen und löschen lassen

Falsche oder veraltete Einträge sind ein häufiger Grund für unnötig schlechte Scorewerte. Deshalb sollten Sie regelmäßig – mindestens einmal jährlich – Ihre Schufa-Daten kontrollieren. Stellen Sie fest, dass ein Eintrag falsch ist, wenden Sie sich schriftlich an die Schufa Holding AG (Postfach 10 05 66, 50445 Köln) oder nutzen Sie direkt die Korrektur-Funktion in der bonify-App oder im Schufa-Account.

Langfristige Bankbeziehungen pflegen

Das neue System belohnt Treue: Alte Konten wirken sich stark positiv aus. Deshalb empfehlen wir, Ihr ältestes Girokonto – sofern keine Kontogebühren anfallen – möglichst nicht zu kündigen. Wurde der älteste Bankvertrag erst kürzlich abgeschlossen und ist jünger als drei Monate, fließen null Punkte ein. Eine jahrelange Bankbeziehung ist also bares Geld wert.

Kredite verantwortungsvoll nutzen

Viele glauben, dass gar keine Kredite der beste Weg sind. Das stimmt jedoch nicht ganz: Wer nie Kredite hatte, hat keine positive Kredithistorie. Das kann den Score sogar senken. Ein bis zwei erfolgreich abbezahlte Kredite wirken sich positiv aus. Außerdem ist die optimale Strategie: moderate Kreditnutzung mit 100-prozentiger pünktlicher Rückzahlung.

Wie der neue Schufa Score Ihre Verträge beeinflusst

Der Schufa Score spielt in vielen Lebensbereichen eine Rolle – nicht nur bei der Kreditvergabe. Deshalb ist es sinnvoll, die typischen Einsatzbereiche zu kennen.

Bei Banken und Kreditinstituten entscheidet der Score darüber, ob Sie einen Ratenkredit, eine Baufinanzierung oder eine Kreditkarte erhalten – und zu welchem Zinssatz. Für Kredite oder Wohnungen sind Werte über 95 Prozent – beziehungsweise im neuen System entsprechend hohe Punktwerte – in der Regel unproblematisch. Eine Bank bewertet oft strenger als ein Mobilfunkanbieter, ein Vermieter wieder anders.

Bei der Wohnungssuche verlangen viele Vermieter eine aktuelle Schufa-Auskunft. Deshalb empfehlen wir, sich rechtzeitig vor der Wohnungssuche bei meineschufa.de eine Selbstauskunft zu bestellen. Gegen eine Gebühr von 29,95 Euro erhalten Sie das „BonitätsCheck“-Zertifikat, das Sie Vermietern vorlegen können.

Bei Telekommunikationsverträgen prüfen Anbieter wie Telekom, Vodafone, O2 oder 1&1 die Bonität bei Vertragsabschluss. Nicht das Vergleichen von Tarifen ist das Problem, sondern eher eine Häufung konkreter Anträge und Bonitätsabfragen. Wer Tarife auf Portalen vergleicht, sich über Preise informiert oder Angebote prüft, verschlechtert seinen Score dadurch nicht automatisch. Kritisch kann es erst dann werden, wenn aus dem Vergleich mehrere echte Vertragsanträge werden und Anbieter im Zuge dessen Bonitätsanfragen stellen.

Bei Energieversorgern und Online-Händlern wird die Bonität ebenfalls gelegentlich geprüft – insbesondere wenn Sie Rechnungskauf oder Ratenzahlung wählen. Händler wie Otto, Klarna oder Zalando fragen teilweise die Schufa-Daten ab.

Kritik am neuen System: Was Verbraucherschützer bemängeln

Trotz des Fortschritts gibt es auch berechtigte Kritikpunkte. Datenschützer und Verbraucherschützer betonen, dass dieser Schritt vor allem durch DSGVO und EuGH-Urteile erzwungen wurde – nicht aus reiner Freiwilligkeit der Schufa. Zudem ist zwar klarer, welche 12 Kriterien in die Bewertung einfließen, aber nicht im Detail, wie hoch die Punktgewichtungen im Hintergrund tatsächlich sind.

Außerdem weist das System strukturelle Nachteile für bestimmte Gruppen auf. Die Fairness liegt bei 8 von 10 Punkten: Treue, also alte Konten, wird stark belohnt, was junge Menschen oder Personen mit häufigen Umzügen leicht benachteiligt.

Zudem gilt: Die Schufa knüpft die versprochene Transparenz an einen technisch und organisatorisch nicht ganz kleinen Aufwand. Nach Angaben des Unternehmens sollen Verbraucher ihren Score künftig selbst nachrechnen können. Deshalb empfehlen Verbraucherzentralen – insbesondere die Verbraucherzentrale NRW – Verbrauchern, ihre gespeicherten Daten regelmäßig zu prüfen und fehlerhafte Einträge aktiv zu korrigieren.

Häufige Fragen zum Schufa Score

Was bedeutet mein Schufa Score konkret?

Ihr Schufa Score drückt aus, wie wahrscheinlich es ist, dass Sie Ihre finanziellen Verpflichtungen zuverlässig erfüllen. Im neuen System (ab März 2026) liegt der Wert zwischen 100 und 999 Punkten. Je höher Ihr Wert, desto besser Ihre Bonität. Ab 776 Punkten gilt Ihre Kreditwürdigkeit als hervorragend. Werte zwischen 100 und 641 Punkten signalisieren ein erhöhtes Ausfallrisiko.

Wie kann ich meinen Schufa Score kostenlos einsehen?

Sie haben mehrere Möglichkeiten: Entweder registrieren Sie sich kostenlos unter app.schufa.de oder nutzen die App bonify (verfügbar im Google Play Store sowie im Apple App Store). Außerdem besteht Ihr gesetzlicher Anspruch auf eine kostenlose Datenkopie nach Art. 15 DSGVO direkt über meineschufa.de.

Welche 12 Kriterien fließen in den neuen Score ein?

Dazu zählen unter anderem: Zahlungsstörungen, aktive und abgeschlossene Bankverträge, Anzahl der Kreditanfragen in den letzten 12 Monaten, Alter des ältesten Bankvertrags, aufgenommene Ratenkredite, Anfragen außerhalb des Bankenbereichs sowie das Vorhandensein von Inkassoeinträgen. Außerdem fließen die Identitätsprüfung und die Dauer der Finanzteilnahme ein.

Wie schnell ändert sich ein Schufa Score?

Der Score wird regelmäßig aktualisiert, sobald neue Daten von Vertragspartnern gemeldet werden. Eine Verbesserung durch pünktliche Zahlungen zeigt sich jedoch meist erst nach einigen Monaten. Negative Einträge hingegen wirken sofort. Deshalb ist es wichtig, prophylaktisch auf ein gutes Zahlungsverhalten zu achten.

Was gilt als schlechter Schufa Score?

Im neuen Punktesystem gilt ein Wert unter 642 Punkten als ausreichend bis kritisch. Dabei können Vertragsabschlüsse schwieriger werden oder höhere Zinsen anfallen. Werte unter 100 Punkten werden in der Regel nicht vergeben – bei harten Negativmerkmalen wie offenen Inkassoverfahren kann jedoch gar kein Score berechnet werden.

Beeinflusst mein Einkommen den Schufa Score?

Nein. Die Schufa kennt Ihr Einkommen nicht und berücksichtigt es auch nicht. Deshalb können selbst Geringverdiener einen sehr hohen Score erzielen – wenn sie ihre Rechnungen stets pünktlich bezahlen. Entscheidend ist ausschließlich das Zahlungsverhalten, nicht die Höhe des Einkommens.

Wann werden Schufa-Einträge gelöscht?

Negative Einträge wie Mahnbescheide oder Zahlungsausfälle bleiben in der Regel drei Jahre nach Begleichung gespeichert. Insolvenzeinträge wurden nach der Reform von 2023 verkürzt: Seit dem 28. März 2023 gilt eine verkürzte Schufa-Löschfrist nach Restschuldbefreiung. Konditionsanfragen werden nach 12 Monaten gelöscht und sind für Dritte ohnehin nicht sichtbar.

Nutzen alle Unternehmen schon den neuen Schufa Score?

Noch nicht vollständig. Zwar ist der neue Score seit dem 17. März 2026 offiziell in Kraft, jedoch erfolgt die Umstellung bei Unternehmen schrittweise. Die vollständige Übergangsfrist läuft bis Ende 2028. Deshalb kann es sein, dass manche Banken oder Händler vorerst noch den alten Score verwenden.

Was tun bei einem falschen Schufa-Eintrag?

Prüfen Sie zunächst Ihre Daten über die kostenlose Datenkopie oder den Schufa-Account. Stellen Sie einen Fehler fest, wenden Sie sich schriftlich an die Schufa Holding AG und fordern Sie die Korrektur an. Alternativ nutzen Sie die direkte Reklamationsfunktion in der bonify-App. Laut Schufa erfolgt die Bearbeitung innerhalb von 48 Stunden.

Lohnt sich eine kostenpflichtige Schufa-Auskunft?

Für die reine Einsicht in Ihre Daten brauchen Sie keine kostenpflichtige Auskunft. Die kostenlose Datenkopie reicht dafür vollkommen aus. Etwas anderes gilt, wenn Sie einem Vermieter aktiv Ihre Bonität nachweisen wollen: In diesem Fall empfehlen wir das kostenpflichtige „BonitätsCheck“-Zertifikat von meineschufa.de (aktuell ca. 29,95 Euro), das Vermietern einen seriösen Nachweis Ihrer Zahlungsfähigkeit liefert.

Fazit

Der Schufa Score ist seit dem 17. März 2026 transparenter denn je. Dank des neuen Punktesystems von 100 bis 999 und nur noch 12 klar benannten Kriterien können Sie Ihren Wert endlich nachvollziehen und gezielt beeinflussen. Deshalb lohnt es sich, noch heute einen kostenlosen Account unter app.schufa.de oder in der bonify-App anzulegen.

Am wichtigsten bleibt jedoch Ihr Zahlungsverhalten: Wer Rechnungen pünktlich bezahlt, unnötige Kreditanfragen vermeidet und seine gespeicherten Daten regelmäßig prüft, legt damit das beste Fundament für einen starken Score – und damit für bessere Konditionen bei Kredit, Wohnung und Vertrag.