Sie wollen Ihren Schufa-Score verstehen? Wie funktioniert die Schufa-Score-Tabelle und was sagt das Scoringverfahren über Ihre Kreditwürdigkeit genau aus?

Der Schufa-Score ist das zentrale Instrument zur Bewertung der Kreditwürdigkeit von Privatpersonen in Deutschland. Er beeinflusst maßgeblich, ob Verbraucher Kredite, Handyverträge oder Wohnungen erhalten.

Dieser umfassende Artikel beleuchtet alle Facetten des Schufa-Scoringverfahrens, erklärt die aktuellen Tabellen und zeigt, wie das System funktioniert sowie wie es sich 2025 erneuert hat.

Was ist der Schufa-Score?

Der Schufa-Score ist eine numerische Kennzahl, die die Bonität einer Person widerspiegelt und meist zwischen 0 und 100 Prozent liegt. Sie gibt Banken, Händlern und anderen Vertragspartnern eine Orientierung, wie wahrscheinlich es ist, dass ein Verbraucher seinen finanziellen Verpflichtungen nachkommt. Ein hoher Score steht dabei für eine sehr gute Kreditwürdigkeit, ein niedriger Score für ein erhöhtes Risiko von Zahlungsausfällen.

Aufbau und Bedeutung der Schufa-Score-Tabelle

Die Schufa unterteilt den Basisscore in verschiedene Klassen, welche signifikante Auswirkungen auf die Möglichkeiten der Kreditaufnahme oder Vertragsabschlüsse haben.

Schufa-Score-Klassen (Basisscore):

| Score (%) | Klasse | Bedeutung |

|---|---|---|

| ab 97,22% | Hervorragend | Extrem geringe Ausfallwahrscheinlichkeit |

| 93,54 bis 97,21% | Gut | Sehr geringe Ausfallwahrscheinlichkeit |

| 85,89 bis 93,53% | Akzeptabel | Geringe Ausfallwahrscheinlichkeit, kürzere Geschäftsbeziehungen |

| 30,00 bis 85,88% | Ausreichend | Erhöhtes Risiko, ggf. Zahlungsausfälle, offene Forderungen wurden beglichen |

| bis 29,99% | Ungenügend | Hoher Anteil offener Forderungen, laufende Insolvenzverfahren |

Die Prozentangaben beziehen sich auf die statistische Ausfallwahrscheinlichkeit hinsichtlich geplanter Rückzahlungen. Je weiter unten ein Verbraucher in der Tabelle steht, desto schwieriger wird es, beispielsweise einen Kredit oder Mobilfunkvertrag zu bekommen.

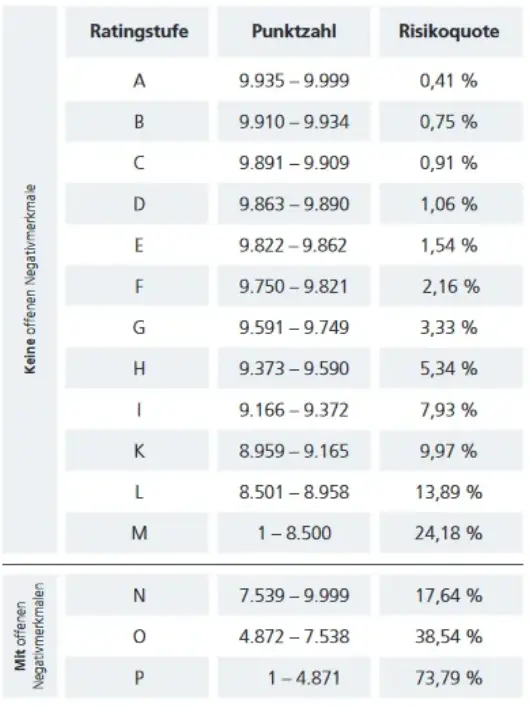

Schufa-Score-Tabelle nach Punktwerten

Einige Banken verwenden zur Bewertung noch detailliertere Punktwerttabellen:

| Rating | Punktzahl | Risikoquote |

|---|---|---|

| A | 9.863-9.999 | 0,80% |

| B | 9.772-9.862 | 1,64% |

| C | 9.709-9.771 | 2,47% |

| D | 9.623-9.708 | 3,10% |

| E | 9.495-9.622 | 4,38% |

| F | 9.282-9.494 | 6,21% |

| G | 8.774-9.281 | 9,50% |

| H | 8.006-8.773 | 16,74% |

| I | 7.187-8.005 | 25,97% |

| K | 6.391-7.186 | 32,56% |

| L | 4.928-6.390 | 41,77% |

| M | 1-4.927 | 60,45% |

Offene Negativmerkmale wie nicht beglichene Rechnungen führen zu deutlich höheren Risikoquoten bis zu über 96%.

Die Grundlagen des Schufa-Scoringverfahrens

Wie funktioniert das Scoring?

Das Herzstück des Schufa-Systems ist das mathematisch-statistische „Scoring“-Verfahren. Beim Scoring werden zahlreiche Daten zu einer Person ausgewertet, um eine individuell auf den Verbraucher abgestimmte Ausfallwahrscheinlichkeit zu berechnen.

Bis Herbst 2025 wurden für die Berechnung rund 250 verschiedene Einzelmerkmale herangezogen – von Kreditverhalten über das Alter der Geschäftsbeziehungen bis hin zur Häufigkeit von Adressänderungen. Für Verbraucher war oft unklar, wie genau die Bewertung zustande kommt.

Neues Schufa-Scoring 2025: Mehr Transparenz und weniger Merkmale

Seit Ende 2025 hat die Schufa ihr Scoring grundlegend reformiert: Die Zahl der Kriterien wurde auf zwölf reduziert, um die Nachvollziehbarkeit zu erhöhen. Zu den verwendeten Merkmalen zählen beispielsweise:

- Alter und Dauer bestehender Bankverbindungen (z.B. wie lange besteht das Girokonto?)

- Wie lange lebt man an der aktuellen Adresse?

- Anzahl der Anfragen und Abschlüsse von Girokonten und Kreditkarten in den letzten zwölf Monaten

- Kredite mit längster Restlaufzeit

- Vertragsanfragen im Bereich Telekommunikation und Handel

- Bestand von Immobilienkredit oder Bürgschaft

- Aufgenommene Ratenkredite in den vergangenen 12 Monaten

- Kreditstatus (korrekt abgezahlte Kredite verbessern den Score)

- Identitätsprüfung

- Zeitpunkt des jüngsten Rahmenkredits

- Zahlungsstörungen in den letzten drei Jahren

Das neue Verfahren soll nicht nur transparenter, sondern auch gerechter für alle Verbraucher sein und die Möglichkeit bieten, im persönlichen Schufa-Account den eigenen Score nachzuvollziehen.

Beispiel einer Schufa Score Tabelle

Anwendungsbereiche des Schufa-Score

Ob Kreditaufnahme, Ratenkauf, Vertragsabschluss für Handytarife oder Mietverträge – der Schufa-Score ist in vielen Lebensbereichen von Bedeutung. Insbesondere Banken, Versicherungen, Vermieter und Telekommunikationsunternehmen nutzen die Auskunft, um Risiken bei Vertragsabschlüssen zu beurteilen.

Branchenindividuelle Scores: Basisscore vs. Branchenscore

Die Schufa berechnet nicht nur einen allgemeinen Basisscore, sondern stellt für verschiedene Branchengruppen eigene Scores bereit. Diese Branchen-Scores sind individuell auf die Anforderungen von Banken, Handelsunternehmen oder Telkos zugeschnitten. So kann es sein, dass der Score für einen Mobilfunkanbieter leicht von dem Wert für eine Bank abweicht.

Einflussfaktoren auf den Schufa-Score

Die wichtigsten Einflussfaktoren sind:

- Zahlungsausfälle und Mahnverfahren

- Häufige Kreditanfragen in kurzer Zeit

- Viele Umzüge und Kontowechsel

- Zahl und Art der Konten und Kreditkarten

- Laufende Kredite und deren pünktliche Rückzahlung

- Persönliche Daten wie das Alter

Offene Rechnungen, laufende Vollstreckungsverfahren oder eingetragene Insolvenzverfahren drücken den Score erheblich.

Wie kann der eigene Schufa-Score verbessert werden?

Wer seinen Score verbessern möchte, sollte folgende Punkte berücksichtigen:

- Rechnungen stets pünktlich bezahlen

- Nicht zu viele Kredit- oder Kontenanfragen in kurzer Zeit stellen

- Keine unnötigen Ratenkredite aufnehmen

- Keine Zahlungsausfälle oder Mahnverfahren zulassen

- Adresswechsel möglichst vermeiden, Kontobeziehungen langfristig führen

Verbraucher haben das Recht, einmal im Jahr kostenlos eine Schufa-Selbstauskunft zu erhalten und ihre gespeicherten Daten zu überprüfen. Fehlerhafte oder veraltete Einträge können gelöscht werden.

Schufa-Score abfragen: Digitale Möglichkeiten 2025

Mit der Reform des Scoringverfahrens wurde auch das Verfahren zur Abfrage persönlicher Daten vereinfacht. Über das persönliche Schufa-Konto können Verbraucher sämtliche gespeicherten Informationen sowie den eigenen Score kostenfrei und transparent einsehen. Unterstützende Tools sollen die Berechnung und die Bedeutung verständlich machen.

Kritik und Datenschutz

Trotz aller Reformen bleibt die Schufa immer wieder Ziel von Kritik, vor allem hinsichtlich Datenschutz und Nachvollziehbarkeit der Score-Berechnung. Die neue Transparenzoffensive und die Reduktion der Kriterien sind ein Schritt in Richtung Verbraucherfreundlichkeit. Dennoch gilt weiterhin: Die exakten Algorithmen bleiben ein Unternehmensgeheimnis, um Manipulationen zu verhindern.

Bedeutung des Schufa-Score für die Gesellschaft

Der Schufa-Score ist ein essenzielles Element der modernen Kreditwirtschaft. Er schützt Vertragspartner vor Zahlungsausfällen, ermöglicht aber auch Verbrauchern einen fairen Zugang zu Finanzdienstleistungen – vorausgesetzt, der Score wird in allen Aspekten korrekt und nachvollziehbar berechnet.

Was tun bei schlechtem Score?

Wer eine negative Schufa hat, kann oft nur durch die Begleichung aller offenen Forderungen und beschleunigte Löschungen wieder einen höheren Wert erzielen. Nach wie vor gilt: Die Schufa muss einmal beglichene Forderungen und erledigte Verfahren nach bestimmten Fristen löschen.

Um den Score zu verbessern, empfehlen Experten, alle Konditionsanfragen im Rahmen von Kreditvergleichen als „Konditionsanfrage“ zu kennzeichnen, da diese den Score nicht beeinflussen.

Fazit

Der Schufa-Score ist 2025 transparenter, nachvollziehbarer und gerechter als je zuvor. Mit der Digitalisierung und der Reform des Scoringverfahrens haben Verbraucher deutlich mehr Kontrolle über ihre Bewertung.

Für Kredit- und Vertragsentscheidungen bleibt er weiterhin das wichtigste Instrument zur Einschätzung der Zahlungsfähigkeit. Ein sorgfältiger Umgang mit den eigenen Finanzen, eine langfristige Kontobeziehung und die Vermeidung von Zahlungsausfällen helfen, einen guten Score zu gewährleisten.

Alle Angaben basieren auf den aktuellsten offiziellen Erklärungen und Tabellenstand Herbst 2025.