Erfahren Sie, was ING-DiBa ist, wie die Direktbank funktioniert und wie Sie Konten, Karten, Kredite und Online-Banking sicher und effizient nutzen.

Die ING-DiBa zählt zu den bekanntesten Direktbanken in Deutschland und steht für digitales Banking ohne Filialnetz. Kunden profitieren von schlanken Prozessen, günstigen Konditionen und modernen Online-Banking-Lösungen. Der Fokus liegt auf Girokonten, Sparprodukten, Krediten und Wertpapieren.

Dieser Überblick erklärt Herkunft, Leistungen, Funktionsweise und Nutzung der ING-DiBa verständlich und praxisnah.

Historische Entwicklung und Hintergrund

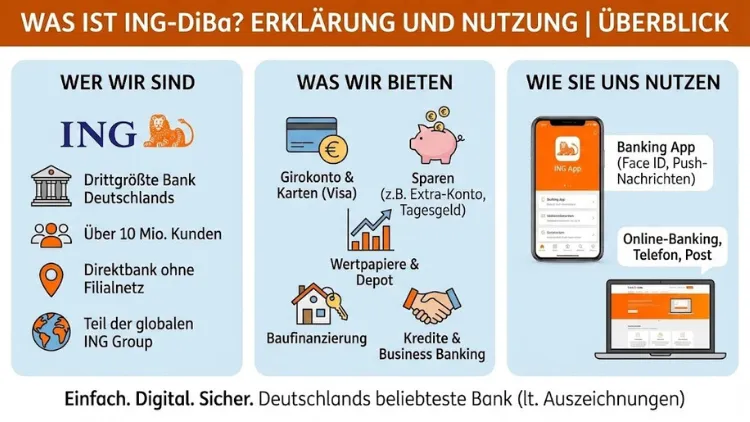

Die ING-DiBa ist die deutsche Direktbank der internationalen ING-Gruppe. Ihre Wurzeln reichen in die 1960er-Jahre zurück, als sie ursprünglich als Bank für Industrieobligationen gegründet wurde. In den folgenden Jahrzehnten entwickelte sich das Institut konsequent weiter und verlagerte seinen Schwerpunkt zunehmend auf Privatkunden. Mit dem frühzeitigen Fokus auf Telefon- und später Onlinebanking nahm die Bank eine Vorreiterrolle im Direktbankensektor ein.

Der Verzicht auf ein klassisches Filialnetz ermöglichte von Beginn an eine kosteneffiziente Struktur. Diese Einsparungen wurden an die Kunden weitergegeben, etwa in Form niedriger Gebühren, attraktiver Zinsen oder kostenloser Kontomodelle. Der Markenname ING-DiBa etablierte sich rasch als Synonym für modernes, transparentes Banking.

Geschäftsmodell einer Direktbank

Als Direktbank arbeitet die ING-DiBa ohne stationäre Filialen. Der Kundenkontakt erfolgt primär digital über Onlinebanking, mobile Apps, Telefon und schriftliche Kommunikation. Dieses Modell bringt mehrere Vorteile mit sich:

- geringere Betriebskosten

- schnelle und standardisierte Prozesse

- klare, leicht verständliche Produktstrukturen

Gleichzeitig setzt das Institut auf eine leistungsfähige IT-Infrastruktur und einen gut erreichbaren Kundenservice, um persönliche Beratung auch ohne Filialbesuch zu ermöglichen.

Produktübersicht der ING-DiBa

Girokonto

Das Girokonto bildet für viele Kunden den Einstieg. Es dient als Gehaltskonto, zur Abwicklung des Zahlungsverkehrs und als Basis für weitere Bankprodukte. Typische Merkmale sind:

- kostenlose Kontoführung unter bestimmten Bedingungen: Das Girokonto ist kostenlos, wenn monatlich mindestens 1.000 Euro eingehen oder der Kontoinhaber unter 28 Jahre alt ist; ansonsten fällt eine Gebühr von ca. 4,90 Euro pro Monat an.

- optionale Girocard mit monatlicher Gebühr möglich

- kostenlose Visa-Debitkarte inklusive Bargeldabhebungen in Deutschland und der Euro-Zone (ab einem Mindestbetrag von 50 Euro).

- moderne Banking-App

- kontaktloses Bezahlen mit Debitkarte

- einfache Verwaltung von Daueraufträgen und Lastschriften

Beachten Sie, dass Bargeldeinzahlungen an ING-Geldautomaten oder über Partnerbanken unter Umständen Gebühren verursachen können (z. B. 1 % des Betrags, min. 2,50 €, max. 7,50 €).

Sparkonten und Geldanlage

Im Bereich Sparen bietet die ING-DiBa verschiedene Lösungen für unterschiedliche Anlageziele:

Tagesgeld

Das Tagesgeldkonto bietet eine kostenlose Kontoführung, tägliche Verfügbarkeit und variable Zinsen. Zinsen können regional schwanken und ggf. Sonderaktionen für Neukunden beinhalten.

Festgeld

Beim Festgeld wird ein bestimmter Betrag über eine festgelegte Laufzeit angelegt. Im Gegenzug erhalten Kunden einen garantierten Zinssatz, ebenfalls ohne Kontoführungsgebühr.

Sparpläne

Sparpläne ermöglichen regelmäßige Einzahlungen in Fonds oder ETFs. Viele ETF-Sparpläne werden ohne Kaufgebühr angeboten.

Wertpapierhandel

Die ING-DiBa bietet ein umfangreiches Wertpapierdepot für den Handel mit Aktien, Fonds, ETFs, Anleihen und Zertifikaten. Wesentliche Kosten sind:

- keine Depotführungsgebühr – das Depot ist kostenlos.

- Ordergebühren: in der Regel 4,90 Euro + 0,25 % des Kurswerts, maximal ca. 69,90 Euro pro Order.

- Handelsplatzgebühren abhängig vom gewählten Börsenplatz (z. B. 1,90 – 14,90 Euro).

- ETF-Sparpläne häufig ohne Kaufgebühr, andere Sparpläne können Kosten pro Rate haben.

- Spezialprogramme für jüngere Anleger können reduzierte Ordergebühren anbieten.

Kredite und Finanzierungen

Im Kreditbereich konzentriert sich die Bank vor allem auf standardisierte Produkte:

Ratenkredite

Ratenkredite dienen der Finanzierung privater Vorhaben wie Auto, Renovierung oder Umschuldung. Sie zeichnen sich durch feste Laufzeiten, konstante Raten und transparente Zinssätze aus. Zusätzliche Gebühren über den effektiven Jahreszins hinaus sind hier in der Regel nicht üblich, können aber im Einzelfall etwaige Bearbeitungsentgelte umfassen – Details regelt das Preis- und Leistungsverzeichnis.

Baufinanzierung

Für den Immobilienerwerb oder Bau stellt die ING-DiBa langfristige Baufinanzierungen zur Verfügung. Auch hier sind Zinskosten und ggf. Bereitstellungszinsen relevant, die individuell vereinbart werden.

Digitale Services und Onlinebanking

Das Onlinebanking ist das Herzstück der ING-DiBa. Es ermöglicht die vollständige Verwaltung aller Produkte über Browser oder App. Viele dieser Services sind kostenfrei nutzbar, etwa Überweisungen oder Kontostandsanzeigen. Zusätzliche Services wie Zahlungsaufträge per Telefon oder Beleg können gesonderte Entgelte auslösen.

Sicherheit und Datenschutz

Sicherheit spielt im digitalen Banking eine zentrale Rolle. Die ING-DiBa setzt auf mehrstufige Schutzmechanismen:

- Zwei-Faktor-Authentifizierung

- Verschlüsselung sensibler Daten

- individuelle Sicherheitslimits

- sofortige Benachrichtigungen bei Kontobewegungen

Zusätzlich unterliegt die Bank der deutschen und europäischen Bankenaufsicht. Kundeneinlagen sind im Rahmen der gesetzlichen Einlagensicherung geschützt.

Kontoeröffnung und Nutzung

Die Kontoeröffnung erfolgt vollständig online. Der Prozess ist klar strukturiert:

- Online-Antrag ausfüllen

- Identitätsprüfung per Video oder Postverfahren

- Freischaltung des Kontos

Nach erfolgreicher Eröffnung erhalten Kunden Zugang zum Onlinebanking und die benötigten Karten per Post. Die Nutzung ist intuitiv, sodass auch weniger technikaffine Personen schnell zurechtkommen.

Vorteile der ING-DiBa

Die Beliebtheit der ING-DiBa beruht auf mehreren Faktoren:

- transparente Preisgestaltung mit kostenfreien Konten und Depots unter bestimmten Bedingungen

- keine Depotführungskosten

- günstiger Wertpapierhandel

- moderne digitale Infrastruktur

- gute Erreichbarkeit des Kundenservice

Mögliche Nachteile und Einschränkungen

Trotz vieler Stärken gibt es auch Aspekte, die bedacht werden sollten:

- keine persönliche Beratung in Filialen

- Bargeldeinzahlungen können mit Gebühren verbunden sein

- Kontoführungsgebühr, wenn Mindestbedingungen nicht erfüllt werden

Für Kunden, die regelmäßigen persönlichen Kontakt bevorzugen oder komplexe Beratung benötigen, kann dies ein Nachteil sein.

Vergleich zu klassischen Filialbanken

Im Vergleich zu traditionellen Banken punktet die ING-DiBa vor allem bei Kosten und digitaler Bedienung. Filialbanken bieten hingegen persönliche Beratung vor Ort und teilweise individuellere Lösungen. Die Wahl hängt stark von den persönlichen Bedürfnissen und dem Nutzungsverhalten ab.

Zielgruppen und typische Nutzer

Die ING-DiBa richtet sich an ein breites Publikum:

- Berufstätige mit regelmäßigem Einkommen

- Selbstständige mit einfachem Finanzbedarf

- Anleger mit Fokus auf ETFs und Sparpläne

- digital affine Kunden

Weniger geeignet ist das Angebot für Personen, die intensive persönliche Beratung wünschen oder komplexe Unternehmensfinanzierungen benötigen.

Kundenservice und Support

Der Kundenservice ist telefonisch und schriftlich erreichbar. Ergänzt wird dieser durch umfangreiche Online-Hilfebereiche, häufige Fragen und verständliche Anleitungen. Die Servicezeiten sind großzügig gestaltet, um auch Berufstätigen entgegenzukommen.

Zukunftsperspektiven und Weiterentwicklung

Die ING-DiBa investiert kontinuierlich in Digitalisierung und Prozessoptimierung. Themen wie mobiles Bezahlen, automatisierte Finanzübersichten und nachhaltige Geldanlagen gewinnen zunehmend an Bedeutung. Ziel ist es, Banking weiter zu vereinfachen und an neue Kundenbedürfnisse anzupassen.

Nachhaltigkeit und Verantwortung

Auch Nachhaltigkeit spielt eine wachsende Rolle. Die Bank engagiert sich in der Finanzierung nachhaltiger Projekte und entwickelt Produkte, die ökologische und soziale Kriterien berücksichtigen. Transparenz und Verantwortung stehen dabei im Vordergrund.

Fazit

Die ING-DiBa ist eine moderne Direktbank mit klarem Fokus auf digitales Banking, faire Konditionen und transparente Preise. Sie bietet kostenfreie Kontoführung und Depotführung unter bestimmten Voraussetzungen, günstige Ordergebühren im Wertpapierhandel sowie ein breites Leistungsspektrum.

Trotz fehlender Filialen überzeugt das Angebot durch Benutzerfreundlichkeit, Sicherheit und eine klare Struktur der Gebühren.