Deutsche Bank Online-Banking: So nutzen Sie Konto, Überweisung und Dauerauftrag sicher – für PC, Mac, Smartphone und Tablet Schritt für Schritt erklärt.

Das Deutsche Bank Online-Banking ermöglicht Ihnen, Bankgeschäfte bequem von zu Hause oder unterwegs zu erledigen – rund um die Uhr, an jedem Tag. Seit dem umfassenden Upgrade vom 25. August 2025 steht Ihnen ein vollständig erneuertes System mit über 70 Online-Services zur Verfügung.

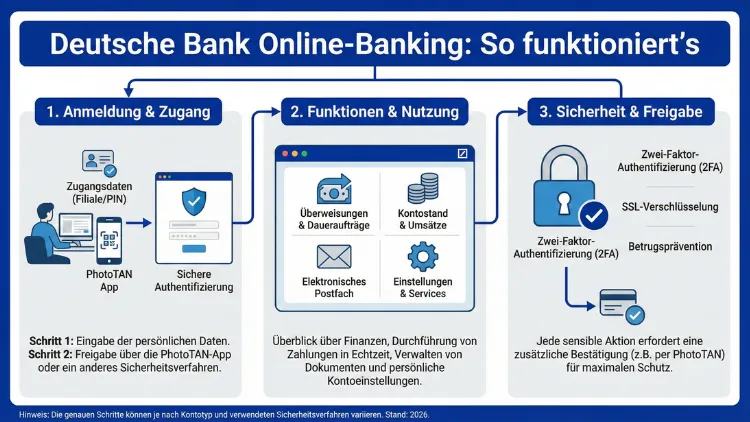

Dieser Artikel erklärt Ihnen Schritt für Schritt, wie Sie sich einloggen, welche Funktionen verfügbar sind und wie Sie Ihr Konto sicher verwalten.

Überblick: Was ist das Deutsche Bank Online-Banking?

Das Online-Banking der Deutschen Bank ist die digitale Plattform für alle Privat- und Geschäftskunden. Damit erledigen Sie Überweisungen, verwalten Kreditkarten, kontrollieren Ihr Depot und analysieren Ihre Finanzen – alles ohne Filialbesuch. Außerdem steht Ihnen parallel die Deutsche Bank App für Smartphone und Tablet zur Verfügung, die denselben Funktionsumfang bietet.

Seit dem großen System-Upgrade im August 2025 hat sich einiges verändert. Deshalb lohnt es sich besonders, die aktuellen Zugangsdaten, Sicherheitsverfahren und neuen Funktionen gut zu kennen.

Voraussetzungen für die Nutzung

Bevor Sie sich das erste Mal einloggen können, benötigen Sie folgende Voraussetzungen:

1. Ein Konto bei der Deutschen Bank

Wenn Sie noch kein Konto führen, können Sie das Online-Banking direkt bei der Kontoeröffnung beantragen. Alternativ stellen Sie den Antrag nachträglich über die Website der Deutschen Bank.

2. Ihre persönlichen Zugangsdaten

Für den Login benötigen Sie drei Angaben: Ihre Filial- und Kontonummer (auch als „Deutsche Bank ID“ bezeichnet), Ihre fünfstellige persönliche PIN sowie ein aktives Sicherheitsverfahren. Diese Daten erhalten Sie per Post, nachdem die Bank Ihren Antrag bearbeitet hat.

3. Ein aktives Sicherheitsverfahren

Seit dem Upgrade ist entweder BestSign oder PhotoTAN zwingend erforderlich. Das frühere mobileTAN-Verfahren per SMS wurde vollständig abgeschaltet. Deshalb müssen Neukunden und Bestandskunden, die noch auf SMS-TAN gesetzt haben, auf eines der beiden neuen Verfahren umstellen.

4. Einen aktuellen Browser oder die Deutsche Bank App

Der Browser muss JavaScript aktiviert haben und sollte stets aktuell sein. Ebenso empfiehlt es sich, die App über den App Store (iOS) oder den Google Play Store (Android) auf dem neuesten Stand zu halten.

Schritt-für-Schritt: Der erste Login im Online-Banking

Der erste Einloggvorgang läuft seit dem Upgrade wie folgt ab:

Schritt 1: Website aufrufen

Rufen Sie die Adresse meine.deutsche-bank.de auf. Dort finden Sie das Anmeldeformular.

Schritt 2: Deutsche Bank ID eingeben

Geben Sie Ihre dreistellige Filialnummer zusammen mit Ihrer Kontonummer ein. Diese Kombination bildet Ihre persönliche Deutsche Bank ID und ersetzt die frühere Benutzerkennung.

Schritt 3: PIN eingeben

Tragen Sie Ihre fünfstellige Online-PIN ein. Falls Sie noch Ihre alte PIN verwenden, werden Sie nach dem ersten Login aufgefordert, diese zu ändern.

Schritt 4: Anmeldung mit Sicherheitsverfahren bestätigen

Bestätigen Sie den Login entweder über BestSign mit einer digitalen Unterschrift oder per PhotoTAN, indem Sie den angezeigten QR-Code mit der PhotoTAN-App scannen.

Schritt 5: Zugangsdaten individualisieren (empfohlen)

Nach dem ersten Login können Sie Ihre Zugangsdaten im Nutzerprofil individuell anpassen. Zusätzlich lässt sich ein eigener Benutzername anstelle der Filial-/Kontonummer vergeben, was die künftige Anmeldung vereinfacht.

Die Deutsche Bank ID: Was steckt dahinter?

Die Deutsche Bank ID ist ein zentrales Element des neuen Online-Bankings. Im Gegensatz zur früheren Kontonummer ist sie personenbezogen und nicht kontobezogen. Das bedeutet: Mit einem einzigen Login sehen Sie alle Konten, Depots und Produkte auf einen Blick – auch Konten, für die Sie lediglich eine Vollmacht oder Verfügungsberechtigung besitzen. Außerdem lässt sich dieselbe ID sowohl im Online-Banking als auch in der Deutschen Bank App und sogar im Online-Banking der Postbank verwenden, sofern dort ebenfalls Konten geführt werden.

BestSign vs. PhotoTAN: Welches Sicherheitsverfahren ist das richtige?

Da das SMS-TAN-Verfahren abgeschaltet wurde, stehen heute ausschließlich BestSign und PhotoTAN zur Wahl. Beide Verfahren sind sicher und für den Alltag gut geeignet.

BestSign ist das modernere der beiden Verfahren. Dabei geben Sie Ihre Transaktionen mit einer digitalen Unterschrift direkt in der Deutschen Bank App frei. Ein separates Gerät ist nicht erforderlich – alles läuft über die App. Deshalb eignet sich BestSign besonders für Nutzer, die ausschließlich mit dem Smartphone arbeiten. Die Einrichtung erfolgt über einen Aktivierungsbrief, den Sie per Post erhalten, sowie über einen Einrichtungsassistenten direkt im Online-Banking.

PhotoTAN funktioniert mithilfe einer separaten PhotoTAN-App oder einem optionalen PhotoTAN-Lesegerät. Beim Login oder bei Überweisungen wird ein farbiger Matrixcode angezeigt, den Sie mit der App oder dem Lesegerät einlesen. Daraufhin erzeugt die App eine Transaktionsnummer, die Sie zur Freigabe eingeben. Dieses Verfahren empfiehlt sich für alle, die eine klare Trennung zwischen Banking-Gerät und Bestätigungs-Gerät bevorzugen.

Empfehlung: Für den Einstieg empfiehlt sich BestSign, da es vollständig in die Deutsche Bank App integriert ist und keine zusätzliche Hardware erfordert. Die Einrichtung gelingt in wenigen Minuten: Beantragen Sie im Online-Banking unter „Sicherheitsverfahren“ den Aktivierungsbrief, folgen Sie den Schritten im Einrichtungsassistenten und bestätigen Sie das Verfahren per PhotoTAN oder persönlich in der Filiale.

Die Finanzübersicht: Alles auf einen Blick

Nach dem Login gelangen Sie direkt zur Finanzübersicht. Diese zeigt Ihnen sämtliche Produkte auf einer Seite: Girokonto, Depot, PrivatKredit, Anlagen und Kreditkarten. Zudem sehen Sie Konten, für die Sie bevollmächtigt sind.

Besonders praktisch ist der individuell einstellbare Gesamtsaldo. Sie legen selbst fest, welche Konten in die Gesamtberechnung einfließen und welche ausgeblendet werden. Das ist etwa sinnvoll, wenn Sie ein Konto eines Familienangehörigen mitbetreuen, dieses aber nicht im eigenen Saldo erscheinen soll.

Außerdem enthält die Finanzübersicht ein digitales Postfach, in dem alle Kontoauszüge, Jahresabrechnungen und Bankdokumente dauerhaft gespeichert sind. Damit entfällt das mühsame Archivieren in Papierform vollständig.

Überweisungen und Daueraufträge: So geht’s

Überweisungen lassen sich schnell und unkompliziert erledigen. Gehen Sie dazu wie folgt vor:

1. Klicken Sie im Menü auf „Überweisen“ oder öffnen Sie das entsprechende Konto.

2. Geben Sie IBAN, Empfängername und Betrag ein.

3. Möchten Sie die Überweisung wiederholt nutzen, setzen Sie ein Häkchen bei „Als Überweisungsvorlage speichern“ und vergeben einen eigenen Namen.

4. Bestätigen Sie die Überweisung per BestSign oder PhotoTAN.

Der tägliche Verfügungsrahmen beträgt standardmäßig 2.500 Euro. Diesen können Sie jedoch jederzeit anpassen – entweder direkt im Überweisungsformular oder im Nutzerprofil unter dem Punkt „Verfügungsrahmen“. Der noch verfügbare Betrag des laufenden Tages wird Ihnen beim Ausfüllen der Überweisung direkt unterhalb des Betragsfeldes angezeigt.

Daueraufträge und Terminüberweisungen legen Sie ebenfalls über die Überweisungsmaske an. Zudem unterstützt das System Echtzeitüberweisungen, sodass Geldbeträge in Sekunden beim Empfänger ankommen.

Der FinanzPlaner: Ausgaben verstehen und sparen

Ein besonders nützliches Werkzeug ist der FinanzPlaner. Er fasst alle Einnahmen und Ausgaben automatisch in übersichtliche Kategorien zusammen – zum Beispiel Lebensmittel, Wohnen, Freizeit oder Mobilität. Deshalb erkennen Sie auf einen Blick, wofür Sie wie viel Geld ausgeben.

Falls Sie den FinanzPlaner bereits vor dem Upgrade genutzt haben, stehen Ihnen außerdem die Umsatzdaten der letzten vier Jahre zur Verfügung. Das ermöglicht langfristige Vergleiche und hilft dabei, finanzielle Muster zu erkennen.

Der FinanzPlaner steht sowohl im Online-Banking als auch in der Deutschen Bank App mit identischem Funktionsumfang bereit.

Bargeld ohne Karte: Der Bargeld-Code

Eine besondere Neuerung ist der Bargeld-Code, der auch als „Bargeld per Barcode“ bekannt ist. Damit können Sie deutschlandweit an über 12.500 Partner-Standorten Geld ein- und auszahlen – ganz ohne Geldautomat, ohne Bankkarte und sogar ohne Einkauf.

Partner sind unter anderem Rewe, dm und Rossmann. Der Ablauf ist denkbar einfach:

1. Öffnen Sie die Deutsche Bank App.

2. Tippen Sie auf „Bargeld“ und wählen Sie den gewünschten Betrag.

3. Die App generiert einen einmaligen Barcode.

4. Zeigen Sie den Code an der Kasse vor – der Kassierer scannt ihn und Sie erhalten das Bargeld.

Aktuell funktioniert der Bargeld-Code für Einzelkonten. Zudem ist geplant, diesen Service in Kürze auch für Gemeinschaftskonten zu öffnen.

Depot und Wertpapiere: Investieren im Online-Banking

Wer Wertpapiere handeln oder ein Depot verwalten möchte, findet alles unter dem Reiter „Investieren“. Dort sehen Sie Ihr Depot, aktuelle Kurse, Wertpapierorders und Sparpläne. Das maxblue Online-Depot ist für Deutsche Bank Kunden kostenlos und bietet direkten Zugang zu Aktien, ETFs, Fonds und Anleihen.

Wer das automatisierte Anlageprodukt ROBIN nutzt, findet sein Portfolio ebenfalls unter dem Reiter „Investieren“. Dabei werden das ROBIN-Depot und das ROBIN-Konto separat aufgeführt. Detaillierte Informationen zur Performance stehen direkt in der Übersicht bereit.

Die Deutsche Bank App: Banking für unterwegs

Die Deutsche Bank App ist die mobile Ergänzung zum Online-Banking und bietet denselben Funktionsumfang. Zusätzlich stehen exklusive App-Features bereit:

- Push-Benachrichtigungen bei Kontobewegungen

- Einfacher Modus für eine vereinfachte Ansicht mit weniger Ablenkungen

- Google Pay und Apple Pay direkt in der App konfigurieren

- Kreditkarten verwalten, sperren und entsperren

- Karte temporär sperren bei Verlust

Die App lässt sich im App Store (iPhone/iPad) und im Google Play Store (Android) kostenlos herunterladen. Achten Sie darauf, stets die neueste Version zu nutzen, da Updates regelmäßig neue Funktionen und Sicherheitsverbesserungen enthalten.

Kreditkarten verwalten: Das geht online

Im Online-Banking verwalten Sie alle Ihre Kreditkarten vollständig digital. Konkret bedeutet das:

- Kartenlimit online anpassen – ohne Anruf in der Filiale

- Umsätze in Echtzeit einsehen

- Karte sperren und entsperren – z. B. bei Verlust oder Diebstahl

- Karten-PIN online einsehen (über die App)

- Apple Pay und Google Pay einrichten und verknüpfen

Für Apple Pay benötigen Sie eine Deutsche Bank Mastercard (z. B. die Deutsche Bank Card Plus für 18 Euro Jahresbeitrag). Für Google Pay gilt dasselbe – zudem ist das Mindestalter hier 12 Jahre.

Sicherheit im Online-Banking: Empfohlene Vorgehensweisen

Sicherheit ist beim Online-Banking das oberste Gebot. Deshalb sollten Sie folgende Maßnahmen konsequent einhalten:

Phishing-E-Mails erkennen: Die Deutsche Bank fordert Sie niemals per E-Mail dazu auf, Ihre PIN, TAN oder Passwörter einzugeben. Falls Sie eine solche Nachricht erhalten, löschen Sie sie sofort und klicken Sie auf keinen enthaltenen Link.

Sichere Verbindung nutzen: Achten Sie darauf, dass die Adresszeile des Browsers mit „https://“ beginnt und das Schloss-Symbol angezeigt wird. Außerdem sollten Sie das Online-Banking niemals über öffentliche WLAN-Netzwerke ohne VPN nutzen.

Starkes Passwort wählen: Ihr Passwort für die Deutsche Bank ID sollte aus einer Kombination aus Groß- und Kleinbuchstaben, Zahlen und Sonderzeichen bestehen. Nutzen Sie dieses Passwort ausschließlich für die Deutsche Bank.

Automatische Abmeldung beachten: Das System meldet Sie nach einer gewissen Inaktivität automatisch ab. Dennoch empfiehlt es sich, sich nach jeder Sitzung manuell abzumelden – besonders auf gemeinsam genutzten Geräten.

BestSign aktiv halten: Da BestSign auf Ihr Gerät gebunden ist, sollten Sie das Verfahren bei einem Gerätewechsel rechtzeitig deaktivieren und auf dem neuen Gerät neu einrichten. Das gelingt über das Online-Banking unter „Mein Profil“ → „Sicherheitsverfahren“.

Online-Services: Was Sie noch alles erledigen können

Neben Überweisungen und Kontoübersicht bietet das Online-Banking über 70 digitale Services, darunter:

- Adresse ändern – ohne Filialbesuch

- Verfügungsrahmen anpassen

- Neue Verfügungsberechtigte anlegen

- Kontoauszüge herunterladen

- Termin in der Filiale buchen

- Kreditantrag stellen

- Sparplan einrichten

- IBAN anfordern und einsehen

Deshalb lässt sich der Gang in die Filiale in den meisten Fällen vollständig vermeiden.

Banking-Software (FinTS/HBCI): Wichtige Hinweise

Wer externe Banking-Software wie Starmoney, WISO Mein Geld oder MoneyMoney nutzt, muss nach dem Upgrade der Deutschen Bank ein paar Schritte beachten:

1. Zunächst alle Daten aus der Software exportieren oder sichern.

2. Danach verfügbare Software-Updates installieren.

3. Anschließend die neue Deutsche Bank ID als Benutzerkennung in der Software hinterlegen.

4. Ebenso das neue Passwort und das aktualisierte Sicherheitsverfahren eintragen.

Falls Sie im Online-Banking bereits eine neue Deutsche Bank ID erstellt haben, müssen Sie diese unbedingt auch in der Banking-Software aktualisieren. Andernfalls schlägt die Verbindung fehl.

Probleme beim Login: Was tun?

Gelegentlich treten beim Login Schwierigkeiten auf. Deshalb hier die häufigsten Probleme und deren Lösung:

PIN-Sperre: Nach mehreren falschen PIN-Eingaben sperrt das System den Zugang automatisch. Zur Entsperrung wenden Sie sich an die Deutsche Bank Servicehotline unter 069 910-10030.

Vergessenes Passwort: Im Anmeldeformular finden Sie den Link „Passwort vergessen“. Folgen Sie den Anweisungen zur Zurücksetzung per Sicherheitsfrage oder Brief.

BestSign funktioniert nicht: Falls BestSign auf dem Smartphone nicht reagiert, prüfen Sie zunächst, ob die App aktuell ist. Außerdem hilft es, die App vollständig zu schließen und neu zu starten. Sollte das Problem bestehen bleiben, kontaktieren Sie den technischen Support.

Browser-Probleme: Falls die Anmeldeseite nicht lädt, deaktivieren Sie Browsererweiterungen, leeren Sie den Cache und prüfen Sie, ob JavaScript aktiviert ist.

Demokonto: Online-Banking testen ohne Risiko

Die Deutsche Bank bietet ein kostenloses Demokonto an, mit dem Sie alle Funktionen des neuen Online-Bankings unverbindlich ausprobieren können. Das Demokonto ist auf der offiziellen Website der Deutschen Bank unter dem Bereich „Neues Banking“ zugänglich. Dabei werden keinerlei echte Kontodaten oder Transaktionen verwendet – deshalb eignet es sich besonders gut, um sich mit der neuen Oberfläche vertraut zu machen.

FAQ: Häufige Fragen zum Deutsche Bank Online-Banking

Wie beantrage ich das Online-Banking bei der Deutschen Bank?

Sie beantragen den Zugang direkt auf der Website der Deutschen Bank unter „Online-Banking beantragen“. Dazu geben Sie Ihre persönlichen Daten und Ihre Kontonummer ein. Nach der Bearbeitung erhalten Sie Ihre PIN sowie einen Aktivierungsbrief für BestSign per Post.

Was ist die Deutsche Bank ID und wozu brauche ich sie?

Die Deutsche Bank ID ist Ihre persönliche Benutzerkennung, bestehend aus Filialnummer und Kontonummer. Im Gegensatz zur alten Kontonummer ist sie nicht an ein einzelnes Konto gebunden, sondern an Ihre Person. Damit sehen Sie nach dem Login alle Ihre Konten und Produkte auf einen Blick.

Welches Sicherheitsverfahren ist Pflicht beim Login?

Seit dem Upgrade vom August 2025 ist entweder BestSign oder PhotoTAN Pflicht. Das mobileTAN-Verfahren per SMS steht nicht mehr zur Verfügung. Falls Sie noch auf SMS-TAN gesetzt haben, müssen Sie das Verfahren wechseln.

Wie hoch ist der tägliche Verfügungsrahmen im Online-Banking?

Der Standardrahmen beträgt 2.500 Euro pro Tag. Sie können diesen jedoch jederzeit im Nutzerprofil unter „Verfügungsrahmen“ oder direkt im Überweisungsformular anpassen.

Kann ich das Online-Banking auch auf dem Smartphone nutzen?

Ja, die Deutsche Bank App ist für iOS und Android kostenlos verfügbar und bietet denselben Funktionsumfang wie das Online-Banking im Browser. Zusätzlich stehen mobile Extras wie Push-Benachrichtigungen und der Bargeld-Code bereit.

Was tue ich, wenn mein Online-Banking-Zugang gesperrt ist?

Wenden Sie sich an die Servicehotline 069 910-10030. Die Mitarbeiter helfen Ihnen, den Zugang zu entsperren. Außerdem können Sie in einigen Fällen die Entsperrung über die Funktion „Passwort vergessen“ auf der Login-Seite vornehmen.

Was ist der Bargeld-Code und wie funktioniert er?

Mit dem Bargeld-Code heben Sie deutschlandweit an über 12.500 Partnerstellen wie Rewe, dm und Rossmann Bargeld ab – ohne Geldkarte. Dazu erzeugen Sie in der Deutschen Bank App einen einmaligen Barcode, den Sie an der Kasse vorzeigen.

Kann ich im Online-Banking auch Wertpapiere kaufen?

Ja, unter dem Reiter „Investieren“ können Sie Aktien, ETFs, Fonds und Anleihen handeln. Das maxblue Online-Depot ist für Deutsche Bank Kunden kostenlos enthalten.

Was passiert mit meinen Daten in der Banking-Software nach dem Upgrade?

Falls Sie externe Software wie WISO oder Starmoney nutzen, müssen Sie nach dem Upgrade die neue Deutsche Bank ID sowie das aktualisierte Passwort in der Software hinterlegen. Sichern Sie außerdem vorab Ihre Daten per Export-Funktion, um Verluste zu vermeiden.

Wie schütze ich mein Online-Banking vor Phishing und Betrug?

Geben Sie Ihre Zugangsdaten ausschließlich auf der offiziellen Website der Deutschen Bank ein. Öffnen Sie keine Links aus unbekannten E-Mails und teilen Sie Ihre PIN oder Passwörter niemals mit Dritten. Außerdem sollten Sie regelmäßig Ihre Kontoumsätze prüfen, um unautorisierte Transaktionen frühzeitig zu erkennen.

Fazit

Das Deutsche Bank Online-Banking ist seit dem Upgrade 2025 moderner, sicherer und funktionsreicher als je zuvor. Mit der Deutschen Bank ID, BestSign und über 70 digitalen Services erledigen Sie nahezu alle Bankgeschäfte bequem von zu Hause oder unterwegs.

Wer die Funktionen optimal nutzen möchte, sollte außerdem die Deutsche Bank App einrichten und BestSign aktivieren. Damit haben Sie Ihre Finanzen jederzeit sicher im Griff.